Cuando comienzas a invertir en fondos indexados o ETFs, una de las primeras dudas que aparece es:

👉 ¿Qué diferencia hay entre un ETF de acumulación y uno de distribución?

Aunque ambos siguen un índice y funcionan de manera muy similar, la forma en la que gestionan los dividendos puede tener un gran impacto en tu rentabilidad a largo plazo, especialmente si tu objetivo es la inversión pasiva.

En este artículo te explico de forma clara y práctica todas las diferencias entre ambos tipos de ETF, con ejemplos reales, ventajas, desventajas y cómo elegir el más adecuado para ti según tus objetivos financieros.

¿Qué es un ETF y cómo funciona?

Antes de entrar en los tipos, repasemos brevemente qué es un ETF.

Un ETF (Exchange Traded Fund) es un fondo cotizado en bolsa que replica el comportamiento de un índice (como el S&P 500 o el MSCI World).

Esto significa que, al invertir en un ETF, compras una cesta diversificada de acciones o bonos sin necesidad de adquirir cada activo por separado.

Ventajas clave de los ETFs:

- ✅ Diversificación instantánea

- ✅ Bajos costes de gestión

- ✅ Liquidez (puedes comprar y vender en cualquier momento)

- ✅ Ideal para inversión pasiva a largo plazo

Ahora bien, dependiendo de cómo el ETF gestione los dividendos que generan las empresas del índice, puede clasificarse como ETF de acumulación o de distribución.

Y ahí está la diferencia fundamental que veremos a continuación.

ETF de acumulación: deja que los dividendos trabajen por ti

Los ETFs de acumulación (también llamados Accumulating o ACC) reinvierte automáticamente los dividendos generados por las empresas que componen el fondo.

Por ejemplo, si inviertes en un ETF que replica el MSCI World, y las empresas de ese índice reparten dividendos, el fondo no los entrega en efectivo, sino que los reinvierte dentro del mismo ETF.

Eso hace que el valor de tu participación aumente con el tiempo.

Ventajas de los ETFs de acumulación

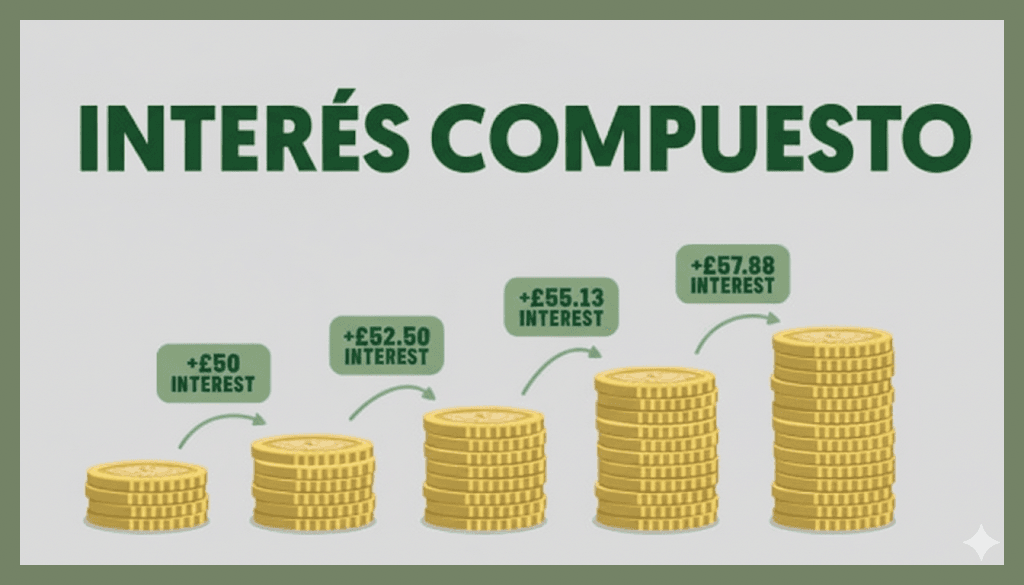

- Interés compuesto automático:

Los dividendos generan más rentabilidad al reinvertirse automáticamente. Esto impulsa el efecto del interés compuesto, clave para la inversión a largo plazo. - Comodidad total:

No tienes que preocuparte de reinvertir manualmente los dividendos. Todo ocurre de forma automática dentro del fondo. - Menor fiscalidad a corto plazo:

No tributas cada vez que se reparten dividendos, ya que estos no llegan a tu cuenta. Solo pagarás impuestos cuando vendas tus participaciones y obtengas una ganancia. - Ideal para el largo plazo:

Si tu objetivo es acumular patrimonio durante años (por ejemplo, para tu jubilación), este tipo de ETF es perfecto.

Desventajas de los ETFs de acumulación

- No generan flujo de efectivo mensual o trimestral.

- En algunos países, puede ser más complejo calcular la tributación final si has mantenido el ETF muchos años.

ETF de distribución: recibe los dividendos en tu cuenta

Los ETFs de distribución (también llamados Distributing o DIST) reparten los dividendos directamente al inversor.

Es decir, cada vez que las empresas del índice pagan dividendos, tú los recibes en tu cuenta como efectivo.

Por ejemplo, si tienes un ETF de distribución que replica el S&P 500, y las empresas del índice reparten dividendos trimestrales, tú recibirás ese dinero según tu participación.

Ventajas de los ETFs de distribución

- Flujo de efectivo regular:

Perfecto si buscas obtener ingresos periódicos sin vender tus participaciones. Ideal para jubilados o quienes viven de las rentas. - Transparencia y control:

Sabes exactamente cuánto estás cobrando en dividendos y puedes decidir qué hacer con ese dinero: reinvertirlo, gastarlo o usarlo como colchón. - Estrategia de inversión por dividendos:

Si te gusta invertir en empresas que reparten dividendos, este tipo de ETF encaja muy bien con tu filosofía.

Desventajas de los ETFs de distribución

- Fiscalidad menos eficiente:

Cada dividendo que recibes tributa en el momento del cobro, lo que reduce la rentabilidad neta. - No aprovecha el interés compuesto automáticamente:

Si quieres reinvertir los dividendos, deberás hacerlo manualmente, pagando comisiones por cada reinversión. - Más gestión y seguimiento:

Requiere un poco más de atención y planificación fiscal.

Comparativa: ETFs de acumulación vs distribución

| Característica | ETF de Acumulación | ETF de Distribución |

|---|---|---|

| Dividendos | Reinvertidos automáticamente | Pagados en efectivo |

| Fiscalidad | Paga impuestos solo al vender | Tributa por cada dividendo recibido |

| Ideal para | Inversión a largo plazo | Generar ingresos periódicos |

| Gestión | Automática | Manual (reinversión opcional) |

| Efecto del interés compuesto | Totalmente aprovechado | Limitado si no se reinvierte |

| Perfil del inversor | Acumulador / joven | Rentista / jubilado |

| Ejemplo de uso | Ahorro a 10-20 años | Ingresos pasivos trimestrales |

Ejemplo práctico: dos inversores, dos estrategias

Imagina dos amigos, Laura y Carlos, que invierten ambos 10.000 € en ETFs del MSCI World, pero uno en versión acumulación y otro en distribución.

Laura (ETF de acumulación)

- Reinvierte todos los dividendos automáticamente.

- Rentabilidad media anual: 7 %.

- Después de 15 años, su inversión crece hasta 27.590 € gracias al interés compuesto.

Carlos (ETF de distribución)

- Recibe un 2 % anual en dividendos.

- Si no reinvierte esos dividendos, su inversión crece más lentamente.

- Tras 15 años, su capital asciende a 23.500 €, habiendo cobrado dividendos cada año.

Resultado: ambos ganan, pero Laura obtiene mayor rentabilidad total porque su dinero trabaja continuamente dentro del fondo.

Fiscalidad: el punto clave que marca la diferencia

La fiscalidad es uno de los factores más importantes para decidir entre acumulación o distribución.

En España:

- Los dividendos cobrados de un ETF de distribución tributan en el IRPF como rendimientos del capital mobiliario (entre el 19 % y el 28 %).

- En los ETFs de acumulación, no tributas hasta que vendes tus participaciones, por lo que el efecto del interés compuesto es más potente.

👉 Por eso, para quienes invierten a largo plazo, los ETFs de acumulación son fiscalmente más eficientes.

Mientras que los de distribución pueden ser más convenientes para quienes desean un flujo constante de efectivo.

¿Cuál te conviene más?

Elige un ETF de acumulación si:

- Tu horizonte de inversión es largo (10+ años).

- No necesitas ingresos mensuales.

- Quieres aprovechar el poder del interés compuesto.

- Priorizas la eficiencia fiscal y la automatización.

Elige un ETF de distribución si:

- Buscas generar ingresos periódicos (rentas pasivas).

- Estás cerca de la jubilación o ya vives de tus inversiones.

- Prefieres gestionar tú mismo los dividendos.

- No te importa tributar anualmente por los dividendos cobrados.

Ejemplos de ETFs populares en cada categoría

| Tipo | Nombre | Índice | Gestora |

|---|---|---|---|

| Acumulación | iShares Core MSCI World UCITS ETF (Acc) | MSCI World | BlackRock |

| Acumulación | Vanguard FTSE All-World UCITS ETF (Acc) | FTSE All-World | Vanguard |

| Distribución | SPDR S&P 500 UCITS ETF (Dist) | S&P 500 | State Street |

| Distribución | Xtrackers MSCI Emerging Markets UCITS ETF (Dist) | MSCI EM | DWS |

Conclusión: ambos pueden ser rentables, pero depende de tu objetivo

Los ETFs de acumulación y distribución son excelentes herramientas de inversión pasiva.

La diferencia principal está en cuándo y cómo recibes los dividendos.

Si tu meta es acumular riqueza a largo plazo, los ETFs de acumulación son la mejor opción gracias a su eficiencia fiscal y el poder del interés compuesto.

En cambio, si buscas ingresos pasivos regulares, los ETFs de distribución te ofrecen ese flujo de caja inmediato, aunque con una ligera penalización fiscal.

En resumen:

Acumulación = Crecimiento

Distribución = Ingresos

La clave está en adaptar la elección a tu perfil y horizonte financiero.